Aprobación del Reglamento MiCA

El 20 de abril, el Parlamento Europeo (PE) aprobó el Reglamento MiCA. Este es un gran avance para la sociedad, ya que ofrece seguridad jurídica y proporciona el marco legislativo necesario para operar en el mercado de criptoactivos.

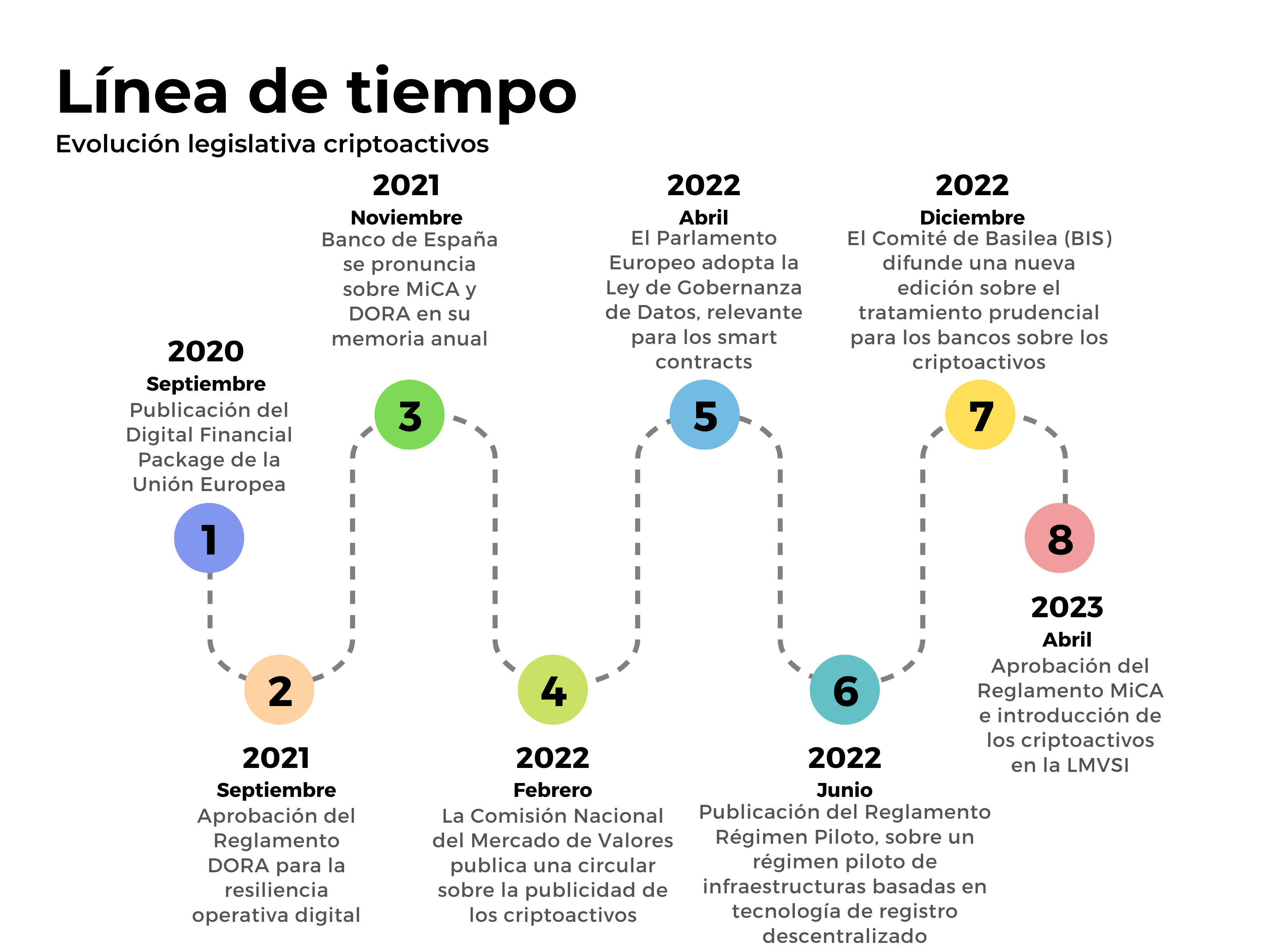

El Reglamento, parte de un todo más grande

El Reglamento MiCA forma parte del Digital Finance Package de la Unión Europea, publicado en el año 2020. Este paquete incluía varios textos legales destinados a regular los criptoactivos y definir una estrategia competitiva para el sistema financiero de la Unión. Los textos incluidos son:

- Reglamento DORA (aprobado en septiembre de 2021).

- Reglamento Régimen Piloto (aprobado en julio de 2022).

- Reglamento MiCA. (aprobado en abril de 2023).

Desafíos y Futuro

La introducción del reglamento plantea nuevos desafíos que aún están por resolverse. Algunos ya sugieren la necesidad de un “MiCA 2” debido al rápido avance de la tecnología. La redacción del reglamento debería ser colaborativa, involucrando tanto al legislador europeo como a los actores de la industria.

Oportunidad para Europa

Con el contexto internacional actual, especialmente en Estados Unidos, la regulación específica en Europa ofrece una gran oportunidad para atraer empresas del sector cripto. Las acciones de la Securities and Exchange Commission (SEC) están llevando a grandes jugadores del sector a considerar reubicarse en Europa.

Adaptación en España

España ha sido pionera en adaptar el Reglamento de Régimen Piloto a su legislación nacional. La Ley del Mercado de Valores y Servicios de Inversión, incluye ahora una definición de criptoactivo. Esta ley incorpora los “security tokens”, representados mediante tecnología de registros distribuidos, a la legislación española.

Enfoque de MiCA

El Reglamento MiCA se centra en las stablecoins, los utility tokens y los e-money tokens. Las Central Bank Digital Currency (CBDC), controladas por un banco central, quedan fuera del alcance de MiCA y tendrán su propia regulación. Esto se debe a que aún falta mucho para configurar un euro digital.

En cuanto a los NFTs, MiCA no los menciona directamente. Aunque el reglamento no se refiere a estos criptoactivos específicamente, la definición de criptoactivos en MiCA podría incluirlos como representaciones de valor o derechos. Esto sugiere que los NFTs podrían estar sujetos a MiCA, especialmente en lo que respecta al derecho de información para los inversores.

Aplicación y Plazos

Stablecoins: MiCA se aplicará primero a las stablecoins a partir de julio de 2024, solo 12 meses después de la aprobación del texto. La UE busca regular estos activos debido a su popularidad y el riesgo que representan para el euro digital. El Banco Central Europeo ya expresó preocupación sobre el impacto de las stablecoins en la adopción del euro digital.

Otros Aspectos: Los demás aspectos del reglamento serán aplicables a partir de enero de 2025. Sin embargo, los interesados en operar en el mercado de criptoactivos deben empezar a adherirse a la regulación desde ahora.

Conclusión

Es fundamental entender el contexto legal de los criptoactivos, tanto para inversores como para quienes desarrollan proyectos en este ámbito. La regulación específica elimina el entorno caótico de la burbuja crypto y refuerza la posición de Europa como líder en este campo.

En The Lighthouse Team, estamos comprometidos con el asesoramiento en criptoactivos. Nuestro equipo está siempre informado y actualizado. Contacta con nosotros a través de nuestra web para más información.